এক ধাপ এবং বহু ধাপবিশিষ্ট আয়-ব্যয় বিবরণীর মধ্যে পার্থক্য কী? ব্যাংকে কোন ধরনের আয়-ব্যয় বিবরণী প্রস্তুত করা হয়? উদাহরণ দিন। (What are the differences between single step and multiple step income statement? Which method is followed in banks? Give an example.)

আয় বিবরণীকে দু’ভাগে ভাগ করা যায়। যথা: একধাপ আয়বিবরণী ও বহুধাপ আয়বিবরণী। এদের মধ্যে যে সকল পার্থক্য পরিলক্ষিত হয় তা নিচে উপস্থাপন করা হলো :

| পার্থক্যের বিষয় | একধাপ আয় বিবরণী | বহুধাপ আয় বিবরণী |

| ১. সংজ্ঞা | যে আয় বিবরণীতে বিক্রয় বা সেবা প্রদান রাজস্বসহ অন্যান্য সব আয় প্রথম ধাপে যোগ প্রদান ব্যয়সহ অন্যান্য সব ব্যয় বাদ দিয়ে নীট আয় বা নীট লাভ নির্ণয় করা হয় তাকে -একধাপ আয় বিবরণী বলে। | যে আয় বিবরণীতে বিভিন্ন প্রকার আয় ও ব্যয়সমূহ একটি ধাপে না দেখিয়ে কয়েকটি ভিন্ন ধাপে আলাদাভাবে দেখিয়ে মোট আয়, পরিচালন আয় ও নীট আয় নির্ণয় করা হয় তাকে বহুধাপ আয় বিবরণী বলে। |

| ২. তৈরি | এটি সহজে এবং দ্রুত তৈরি করা যায়। | এটি তৈরির জন্য অপেক্ষাকৃত অধিক সময় ব্যয় হয়। |

| ৩. প্রস্তুতের দক্ষতা | এটি প্রস্তুতের জন্য তেমন দক্ষতার প্রয়োজন হয় না। | এটি প্রস্তুতের জন্য অধিক দক্ষতার প্রয়োজন হয়। |

| 8. ভবিষ্যৎ পরিকল্পনা ও নিয়ন্ত্রণ | এটি ভবিষ্যৎ পরিকল্পনা ও নিয়ন্ত্রণের জন্য সুবিধাজনক নয়। | ভবিষ্যৎ পরিকল্পনা ও নিয়ন্ত্রণের ক্ষেত্রে ব্যবস্থাপনার নিকট যথেষ্ট সহায়ক। |

| ৫. প্রকৃতি | এটি সাধারণ ব্যবহারকারীদের অপেক্ষাকৃত সহজ এবং জটিলতামুক্ত। | এটি সাধারণ ব্যবহারকারীদের জন্য প্রায়শঃই অপ্রাসঙ্গিক এবং ঝামেলাপূর্ণ। |

| ৬. গুরুত্ব | মোট আয় এবং মোট খরচের উপর গুরুত্ব দেয়া হয়। | বিভিন্ন কার্যকলাপের সাথে সংশ্লিষ্ট আয় এবং খরচকে আলাদাভাবে গুরুত্ব দেয় হয়। |

| ৭.আয়-ব্যয়ের বিভাজন | এক্ষেত্রে প্রতিষ্ঠানের বিভিন্ন কর্মকাণ্ডের সাথে। সংশ্লিষ্ট আয় এবং ব্যয়ের মধ্যে কোনরূপ বিভাজন না করে, সরাসরি নীট লাভ নির্ণয় করা হয়। | এক্ষেত্রে প্রতিষ্ঠানের ফলাফল তথা লাভ বা লোকসান কয়েকটি ধাপে বিভিন্ন কর্মকাণ্ডের মধ্যে বিভাজন করে নির্ণয় করা হয়। |

| ৮. আয়-ব্যয়ের মিলকরণ | নির্দিষ্ট আয়ের বিপরীতে সংশ্লিষ্ট বায়কে মিলকরণ করা হয় না। | নির্দিষ্ট আয়ের বিপরীতে সংশ্লিষ্ট আয় এবং খরচকে আলাদাভাবে গুরুত্ব দেয়া হয়। |

| ৯. তথ্য জানা | অপেক্ষাকৃত কম তথ্য জানা যায়। | অপেক্ষাকৃত কম তথ্য জানা যায়। |

| ১০. ছক | এটির ছক সংক্ষিপ্ত। | পক্ষান্তরে এটির ছকটি বিস্তৃত। |

| ১১. ব্যবহার | এই বিবরণী সাধারণ ক্ষুদ্রায়তন প্রতিষ্ঠানে ব্যবহৃত হয়। | অপরপক্ষে এই বিবরণী বৃহদায়তন প্রতিষ্ঠানে ব্যবহৃত হয়। |

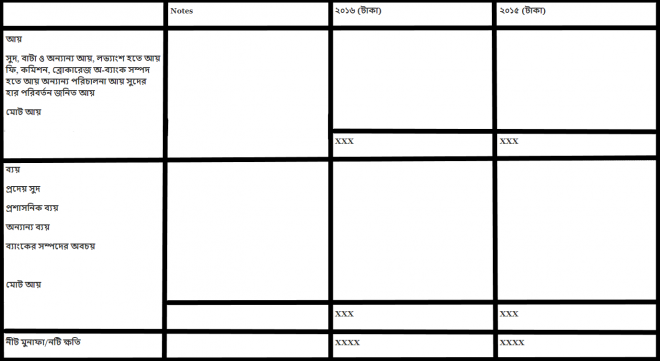

ব্যাংকের আয়-ব্যয় বিবরণী: ব্যাংকসমূহ সাধারণভাবে এক ধাপ আয় বিবরণী প্রস্তুত করে থাকে। এ ধরনের বিবরণীতে ব্যাংক সকল প্রকার আয় এক ধাপে এবং সকল প্রকার ব্যয় পৃথক আর এক ধাপে দেখায়। ব্যাংক আয়গুলোর মোট হতে ব্যয়গুলোর মোট বাদ দিয়ে নীট মুনাফা বা নীট ক্ষতির পরিমাণ নির্ণয় করে। নিচে একটি ব্যাংকের আয়-ব্যয় বিবরণী নমুনা প্রদত্ত হলো :

ব্র্যাক ব্যাংক লিমিটেড

আয়-ব্যয় বিবরণী

ডিসেম্বর ৩১, ২০১৬