আর্থিক হিসাববিজ্ঞান এবং প্রতিবেদন প্রস্তুতের ধারণাগত কাঠামো আলোচনা করুন। Discuss about the conceptual framework for financial accounting and reporting.

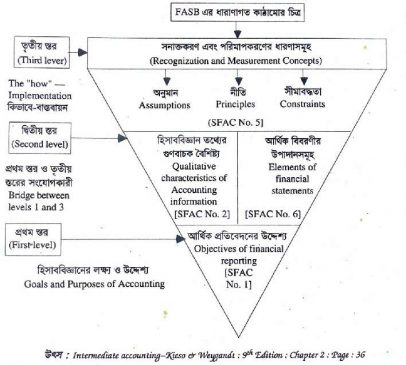

আর্থিক হিসাববিজ্ঞান এবং প্রতিবেদন প্রস্তুতের ধারণাগত কাঠামোর চিত্র নিচে দেখানো হলো:

প্রথম স্তর: মৌলিক উদ্দেশ্যাবলি (SFAC-1 ও 4) [First level Basic Objectives (SFACT and 4)] ১৯৭৩ সালে AICPA মি. টুরাডের নেতৃত্বে একটা বিশেষ স্টাডি গ্রুপ গঠন করেন ‘objectives of Financial Statement” নির্ধারণের জন্য। Trueblood Committee ১৮ মাস গবেষণার পর মার্থিক ১টি সি করেন। এগুলোর সারাংশ হিসেবে নিম্ন ধরনের মোট ৪টি প্রশ্নের উত্তর পাওয়া যায়-

(ক) আর্থিক বিবরণী কাদের প্রয়োজন (Who needs financial statement?)

(খ) কথিত ব্যবহারকারীদের কি কি তথ্য দরকার? (What information do they need?)

(গ) হিসাববিজ্ঞান প্রয়োজনীয় তথ্যের কতটুকু পূরণ করে। (How much of the needed information can be provided by accounting?)

(ঘ) প্রয়োজনীয় হিসাব তথ্যাদি পেতে কি ধরনের কাঠামো প্রয়োজন? (What framework is required to provide the needed information?)

“আর পড়ুনঃ” মূলধন জাতীয় ব্যয় এবং মুনাফা জাতীয় ব্যয়ের মধ্যে পার্থক্য কি?

একই সালে Financial Accounting Standard Board (FASH) গঠিত হয় এবং এর প্রথম কাজ হলো Conceptual Framework Project গ্রহণ ও বাস্তবায়ন।

বিশ্বের অন্যান্য দেশ বিশেষ করে যুক্তরাজ্য হিসাব কাঠামো ও নীতি সম্পর্কে গবেষণা চালান।

১৯৭৫ সালে যুক্তরাজ্যের কাঠামো প্রণয়নের জন্য কমিটি গঠন করা হয়, কিন্তু উক্ত কমিটি ধারণা কাঠামো প্রণয়ন অসম্ভব বলে মত প্রকাশ করেন।

তবে ১৯৯১ সালে Accounting Standard Board (ASB). ASC-এর স্থলাভিষিক্ত হবার পর “আর্থিক বিবরণীসমূহের উদ্দেশ্য এবং আর্থিক তথ্যের গুণগত বৈশিষ্ট্য” সম্পর্কে মতামত জারি করে।

পরবর্তীকালে মূলত উপরিউক্ত প্রতিবেদনের উপর ভিত্তি করেই FASB ১৯৭৮ সালে তাদের হিসাবের ধারণাগত কাঠামো (Conceptual Framework Project)- Concept No. 1 (SFAC 1) objective of financial reporting business enterprises জারি করে।

উপরিউক্ত বর্ণনার আলোকে আর্থিক বিবরণী বা প্রতিবেদনের উদ্দেশ্যাবলি নিম্নরূপ দাঁড়ায়:

আর্থিক হিসাববিজ্ঞান এবং প্রতিবেদন প্রস্তুতের ধারণাগত কাঠামো আলোচনা করুন।

১. নিরপেক্ষ আর্থিক প্রতিবেদন প্রস্তুকরণ (Preparation of impartial report): লেনদেনের লিপিবন্ধকরণ হতে শুরু করে আর্থিক বিবরণী প্রস্তুতকরণপূর্বক প্রতিবেদন আকারে তথ্য সরবরাহের ক্ষেত্রে ভিন্নতা দূর করে সমরূপতা আনয়নের লক্ষ্যে একটি সুসংবদ্ধ হিসাব প্রণালী অপরিহার্য ছিল।

হিসাববিজ্ঞানের ধারণাগত কাঠামো এরূপ প্রয়োজনীয়তা মিটাতে গুরুত্বপূর্ণ ভূমিকা পালন করে।

“আর পড়ুনঃ” সংজ্ঞা দিন: (i) সম্পদ; (ii) দায়; (iii) ইক্যুইটি; (iv) মালিকানা স্বত্ত্ব

২. সহজে আর্থিক বিবরণী ও আর্থিক প্রতিবেদন প্রণয়ন (Easily preparation of Financial statements and financial report):

ধারণাগত কাঠামোর মাধ্যমে আর্থিক বিবরণী ও আর্থিক প্রতিবেদনের বিভিন্ন উপাদান, আর্থিক তথ্যাবলির গুণাবলি,

তথ্যগুলোর উপস্থাপন কৌশল ইত্যাদি সম্পর্কে সুস্পষ্ট ধারণা পাওয়া যায়।

ফলে আর্থিক বিবরণী ও আর্থিক প্রতিবেদনগুলো সহজে ও নির্ভুলভাবে প্রণয়ন করা সম্ভব হয়।

৩. সমস্যার সমাধান (Solution to the problem): পরিবর্তিত বিশ্ববাণিজ্যে নিত্যনতুন ব্যবহারিক সমস্যাগুলো সমাধানের জন্য একটি কাঠামোগত ব্যবহারিক নির্দেশিকা প্রয়োজন।

হিসাববিজ্ঞানের ধারণাগত কাঠামোর মূল তত্ত্বের সূত্র ধরে এসব সমস্যার দ্রুত সমাধান করা সম্ভব হয়।

৪. সর্বোত্তম বিকল্প পদ্ধতি নির্বাচন (Selection of the best alternative): হিসাবসংক্রান্ত কার্যকলাপ এবং সম্পদ ও দায়ের মূল্যায়নের ক্ষেত্রে কিছু বিকল্প পদ্ধতি উপস্থিত হয়।

এসব ক্ষেত্রে বিকল্পগুলোর মধ্য হতে এমন সঠিক ও উপযুক্ত পদ্ধতি নির্বাচন করা প্রয়োজন যাতে হিসাব সত্তার আর্থিক অবস্থান ও ফলাফল সর্বোত্তমভাবে প্রতিফলিত হয়।

কিন্তু ব্যবসার প্রকৃতি বিভিন্ন ধরনের হওয়ায় সর্বোত্তম পদ্ধতি নির্বাচন করা একটি জটিল বিষয়।

এরূপক্ষেত্রে হিসাবরক্ষকদের পেশাগত বিচারবুদ্ধির আশ্রয় নিতে হয়।

এরূপ অবস্থায় নির্দেশনামূলক রূপরেখা জরুরি হয়ে পড়ে।

তাই হিসাববিজ্ঞানের সুপ্রতিষ্ঠিত ধারণাগত কাঠামো অপরিহার্য।

আর্থিক হিসাববিজ্ঞান এবং প্রতিবেদন প্রস্তুতের ধারণাগত কাঠামো আলোচনা করুন।

৫. হিসাবমান প্রণয়ন (Setting Accounting Standard): অধিকতর কার্যকরী ও তথ্যসমৃদ্ধ এবং সঙ্গতিপূর্ণ হিসাবমান প্রণয়নের ক্ষেত্রে একটি সুগঠিত ধারণাগত কাঠামো অপরিহার্য।

হিসাবমান প্রণয়নের ক্ষেত্রে দেখা যায়, FASB কর্তৃক প্রকাশিত SEAC (Statement of Financial accounting concept) এর মাধ্যমে যে ধারণাগত কাঠামো তৈরি হয়৷

তাকে সাংবিধানিক হিসেবে অভিহত করে এর অধীনে SFAS (Statement of financial accounting standards) প্রকাশ করা হয়।

এভাবে হিসাববিজ্ঞানের ধারণাগত কাঠামো FASB হিসাবমান নিয়ামক সংস্থাকে কার্যকর হিসাব মান প্রণয়নে গুরুত্বপূর্ণ ভূমিকা পালন করে থাকে।

“আর পড়ুনঃ” মনিটারি ইউনিট Assumption কী? মুদ্রাস্ফীতি কিভাবে মনিটারি ইউনিট Assumption কে প্রভাবিত করে?

৬. নিরীক্ষকদের স্বাধীনতা সংরক্ষণে হাতিয়ার (Tools in protecting freedom of the auditors):

ধারণাগত কাঠামো নিরীক্ষকদের স্বাধীনতা সংরক্ষণে হাতিয়ার হিসেবে কাজ করে এবং হিসাববিজ্ঞান পেশার মর্যাদা ও বিশ্বাসযোগ্যতা বৃদ্ধির ক্ষেত্রে গুরুত্বপূর্ণ ভূমিকা পালন করে।

দ্বিতীয় স্তর: হিসাব তথ্যের গুণগত বৈশিষ্ট্য (SFAC-2) [Second Level Qualitative Characteristics of Accounting Information (SAFC-2)] সিদ্ধান্ত গ্রহণে উপযোগী হিসাববিজ্ঞান তথ্যের দুই ধরনের গুণবাচক বৈশিষ্ট্য থাকা প্রয়োজন। যথা

১. প্রাথমিক গুণাবলি (Primary qualities)

২. মাধ্যমিক গুণাবলি (Secondary qualities)

১. প্রাথমিক গুণাবলি (Primary qualities): প্রাথমিক গুণাবলির মধ্যে দুটি গুরুত্বপূর্ণ গুণাবলি অন্তর্ভুক্ত থাকা আবশ্যক।

“আর পড়ুনঃ” দু’টি GAAP-এর বর্ণনা দিন যেগুলো হিসাবের সমন্বয় সাধনের সাথে জড়িত।

(i) প্রাসঙ্গিকতা (Relevance): কোন সিদ্ধান্ত গ্রহণের জন্য তথ্যের সম্পৃকতাকে প্রাসঙ্গিকতা বলা হয়।

প্রাসঙ্গিক তথ্যগুলো ব্যবহারকারীদেরকে অতীত, বর্তমান এবং ভবিষ্যৎ ঘটনাবলির শেষ ফলাফল সম্পর্কে ধারণা দিতে সাহায্য করে।

অর্থাৎ প্রাসঙ্গিক তথ্য হতে হলে তিনটি বৈশিষ্ট্য থাকা আবশ্যক। যথা-প্রাসঙ্গিকতার

(১) একটি পূর্বাভাস প্রদানকারী মূল্য (Predictive value) থাকতে হয়

(২) একটি ফলাবর্তন মূল্য (Feedback value) থাকতে হয় এবং

(৩) তথ্যটির সময়োপযোগিতা (Timeliness) থাকতে হয়।

আর্থিক হিসাববিজ্ঞান এবং প্রতিবেদন প্রস্তুতের ধারণাগত কাঠামো আলোচনা করুন।

(ii) নির্ভরতা (Reliability): এটাও তথ্যের প্রাথমিক গুগ।

বাইরের যেসব পক্ষ কারবারের আর্থিক বিবরণী পর্যালোচনা করতে উৎসাহী তাদের এক পক্ষের প্রয়োজন এক এক ধরনের আবার হিসাববিজ্ঞানের উপর তাদের প্রয়োজনীয় গভীর জ্ঞানও থাকে না এবং আর্থিক বিবরণী অনুশীলন ও পর্যবেক্ষণ করার মত তেমন সময় হাতে থাকে না এ ধরনের ব্যবহারকারীদেরকে হিসাব তথ্যের উপর নির্ভর করতে হয়।

হিসাব তথ্য নির্ভরযোগ্য হতে হলে তিনটি বৈশিষ্ট্য থাকা প্রয়োজন।

“আর পড়ুনঃ” GAAP বলতে কি বুঝায়? আর্থিক বিবরণী তৈরিতে ইহা কিভাবে প্রভাব বিস্তার করে?

(ক) উপস্থাপনায় বিশ্বস্ততা (Representational faithfulness): আর্থিক বিবরণীতে প্রদর্শিত তথ্যগুলো বর্ণনা বা সংখ্যার পরিমাপ বাস্তব অবস্থার সাথে মিল থাকাকে উপস্থাপনায় বিশ্বস্ততা বলা হয়।

যেমন কোন কোম্পানির মোট বার্ষিক বিক্রয় ১৫০ লক্ষ টাকা হয়ে থাকলে আয় বিবরণীতে যদি ১৬০ লক্ষ টাকা দেখানো হয় তাহলে তা বিশ্বস্ত উপস্থাপন বলা যায়

(খ) যাচাইযোগ্যতা (Verifiability): বিভিন্ন স্বাধীন ব্যক্তি বা একাধিক হিসাব নিরীক্ষক যখন একই পরিমাপ,

পদ্ধতি ব্যবহার করে কোন বিষয়ের উপর একই ফলাফল বা একই সিদ্ধান্তে উপনীত হয় তখনই এর বিষয়বস্তুটিকে যাচাই সাপেক্ষ বলে ধরা যায়।

যেমন উর্ধ্বতপত্রে স্থায়ী সম্পদের অবচয় যদি সরলরৈখিক পদ্ধতিতে ধরা হয়েছে বলে নোট থাকে তখন যে কেউ উত্তা পদ্ধতি অনুসরণ করলে একই পরিমাণ অবচয় নির্ণীত হবে। এটাই যাচাইযোগ্যতার বৈশিষ্ট্য।

(গ) নিরপেক্ষতা (Neutrality): কোন বিশেষ গোষ্ঠী, ব্যক্তি বা সংস্থার প্রতি আনুকূল্য বিহীনভাবে তথ্য প্রকাশ করাকে নিরপেক্ষতা বলা হয়।

যেমন গোপন সঞ্চিত সৃষ্টি করে যদি নাঁট লাভের অংক প্রকৃত অংকের চেয়ে কম দেখানো হয়।

যাতে বর্তমান শেয়ার মালিকরণ শেয়ার বিক্রি করে দিতে প্রলুব্ধ হয় একে নিরপেক্ষতা বলা যায় না।

আর্থিক হিসাববিজ্ঞান এবং প্রতিবেদন প্রস্তুতের ধারণাগত কাঠামো আলোচনা করুন।

২. মাধ্যমিক গুণাবলি (Secondary qualities): মাধ্যমিক গুণাবলিতে দুইটি বৈশিষ্ট্য অন্তর্ভূক্ত থাকা আবশ্যক।

(ক) তুলনাযোগ্যতা (Comparability): হিসাববিজ্ঞান তথ্য আদর্শমানের হতে হলে তা তুলনাযোগ্য হওয়া বাঞ্ছনীয়।

একই ধরনের অন্য কোম্পানির সাথে সদৃশমূলক তথ্যের বিবরণী তুলনাসাপেক্ষ হতে হবে।

অর্থাৎ একই ভিত্তি ও একই হিসাব পদ্ধতি অনুসরণ করে আর্থিক বিবরণী রচিত হওয়া উচিত।

“আর পড়ুনঃ” একটি আধুনিক ব্যাংকে হিসাববিজ্ঞানের গুরুত্ব ব্যাখ্যা করুন।

(খ) সামঞ্জস্যতা (Consistency): একই সংস্থা বা কোম্পানির পূর্বতন তথ্য বা বিবরণীর সাথে সঙ্গতি রেখেই আর্থিক বিবরণী প্রস্তুত করা আবশ্যক।

আর্থিক বিবরণীর মৌলিক উপাদানসমূহ (SPAC 336) [Basic Elements of Financial Statements (SFAC-3 and 6) হিসাববিজ্ঞানের ধারণাগত কাঠামোতে আর্থিক বিবরণীর উপাদানসমূহকে মোট ১০টি বিষয়ের সংজ্ঞা নির্ধারণ করা হয়। যথা:

| Elements of Financial Statements |

| Assets-সম্পদ |

| Liabilities-দায় |

| Equity-স্বত্ব |

| Investment by owner-মালিকী বিনিয়োগ |

| Distribution to owner-মালিকের প্রতি বণ্টন |

| Comprehensive income-বিস্তারিত আয় |

| Revenue-রাজস্ব আয় |

| Expenses-খরচ |

| Gains-লাভ |

| Losses-লোকসান |

১. সম্পদ (Assets): অতীত ঘটনার ফলশ্রুতিতে প্রতিষ্ঠানের নিয়ন্ত্রণাধীন পরিসম্পদকে সম্পদ বলা হয়।

সম্পদ থেকে প্রতিষ্ঠান ভবিষ্যতে অর্থনৈতিক সুবিধা লাভের আশা করতে পারে।

২. দায় (Liabilities): প্রতিষ্ঠানের অতীত ঘটনার বর্তমান দায়িত্ব বা অঙ্গীকারকে দায় বলা হয়।

দায় পরিশোধের ফলে প্রতিষ্ঠানের অর্থনৈতিক উপকার সংবলিত সম্পদের বহির্গমন ঘটনার সম্ভাবনা থাকে।

৩. স্বত্ব (Equity) : মোট সম্পত্তি হতে বহির্দায় বাদ দেওয়ার অবশিষ্ট সম্পত্তিতে যে স্বার্থ নিহিত থাকে তাকে স্বত্ত্ব বলা হয়।

আর্থিক হিসাববিজ্ঞান এবং প্রতিবেদন প্রস্তুতের ধারণাগত কাঠামো আলোচনা করুন।

8. মালিকী বিনিয়োগ (Investment by Owners): মালিক প্রদত্ত অতিরিক্ত মূলধন বা মালিকী ইক্যুইটি বৃদ্ধি করে, এটি সম্পদ বৃদ্ধি বা দায় হ্রাস থেকে ঘটে।

মালিকী স্বত্ত্বের বৃদ্ধি, সংস্থার দায় রূপান্তরের মাধ্যমে (যেমন-সঞ্চিতি হতে বোনাস শেয়ার প্রদানে);

নতুন শেয়ার ইস্যুর বিনিময়ে নগদ বা অন্য সম্পদ বৃদ্ধির মাধ্যমে বা সেবার বিনিময়ে শেয়ার ইস্যুর মাধ্যমে ঘটতে পারে।

“আর পড়ুনঃ” হিসাববিজ্ঞানের সীমাবদ্ধতা বলতে কী বুঝেন? সীমাবদ্ধতাগুলো বিবৃত করুন। JAIBB

৫. মালিকের প্রতি বণ্টন (Distribution to Owners): প্রতিষ্ঠানের নিকট মালিকের দায়কে মালিকের প্রতি বণ্টন বলা হয়।

মালিকের নিকট ব্যবসার সম্পত্তি স্থানান্তর করা, নগদ ও পণ্য উত্তোলন, উত্তোলনের সুদ,

কারবার কর্তৃক মালিককে সেবাপ্রদান ইত্যাদির মাধ্যমে মালিকের প্রতি বণ্টন বৃদ্ধি পায় তথা Equity হ্রাস পায়।

৬. বিস্তারিত আয় (Comprehensive Income): মালিকী বিনিয়োগ (No. 4) এবং মালিকের প্রতি বন্টন (No. 5) ব্যতীত অন্য যে সকল ঘটনা ও অবস্থা একটি সংস্থার নীট সম্পদের (ইক্যুইটি স্বত্বের) পরিবর্তন ঘটায় তাকে বিস্তারিত আয় বলা হয়।

যেমন—অনাদায়কৃত আয় বা সম্পত্তি (Unrealized gains or losses) বিস্তারিত আয়ের অন্তর্ভুক্ত হয় ।

৭. রাজস্ব আয় (Revenues): প্রতিষ্ঠানের আয়ের প্রধান স্রোতধারা থেকে প্রাপ্ত রাজস্ব প্রাপ্তিকে রাজস্ব আয় বলা হয়।

সম্পদ বৃদ্ধি বা দায় নিষ্পত্তির মাধ্যমে রাজস্ব আয় আসে। পণ্য বিক্রয় ও সেবা প্রদান হলো আয়ের প্রধান স্রোতধারা।

আয়ের এ স্রোতধারা পৌনঃপুনিক, ধারাবাহিক ও নিয়মিত হিসাবকালে অর্থনৈতিক সুবিধা বৃদ্ধিকে আয় বলা হয়।

“আর পড়ুনঃ” হিসাব তথ্যের বিভিন্ন ধরনের ব্যবহারকারী কারা? JAIBB

৮. খরচ (Expenses): প্রতিষ্ঠানের চলমান প্রধান ব্যবসায়িক কার্যাবলি সংক্রান্ত অতিবাহিত ব্যয়কে (Expired cost) খরচ বলা হয়।

বিক্রীত পণ্যের উৎপাদন ব্যয়, বণ্টন খরচ, সেবা প্রদান খরচ, স্থায়ী সম্পত্তির অবচয় ইত্যাদি অতিবাহিত খরচের উদাহরণ।

খরচের ফলে মালিকের Equity হ্রাস পায়।

5. লাভ (Gains): রাজস্ব আয় (No. 7) এবং মালিকের বিনিয়োগ (No. 4) ব্যতীত অন্যান্য আনুষঙ্গিক উৎস থেকে উদ্ভূত মুনাফাকে লাভ বলা হয়।

লাভের ফলে মালিকের ইক্যুইটি বৃদ্ধি পায়।

আর্থিক হিসাববিজ্ঞান এবং প্রতিবেদন প্রস্তুতের ধারণাগত কাঠামো আলোচনা করুন।

১০. লোকসান (Losses): আনুষঙ্গিক লেনদেনে হতে উদ্ভূত খরচ ও মালিকের প্রতি বণ্টন ব্যতীত অন্যান্য খাতের ক্ষতিকে লোকসান বলা হয়।

লোকসানের ফলে মালিকের ইক্যুইটি হ্রাস পায়।

তৃতীয় স্তর : SEAC No. 5 স্বীকৃতি ও পরিমাপন

Third Level SFAC No. 5 Recognition and Measurement. হিসাববিজ্ঞানের ধারণাগত কাঠামোর তৃতীয় স্তরকে FASB তিনটি ভাগে ভাগ করেছে। যথা

১ম ভাগ অনুমানসমূহ (Assumptions): এ অনুমানসমূহ হিসাবরক্ষক কর্ম প্রক্রিয়ার ভিত্তি রচনা করে।

২য় ভাগ-নীতিসমূহ (Principles): এ নীতিসমূহ হিসাবের দফাগুলো চূড়ান্ত প্রতিবেদনে লিপিবদ্ধ করার নিয়ম নীতির বিষয়ে নির্দেশনা রয়েছে।

৩য় ভাগ-সীমাবদ্ধতাসমূহ (Constraints): অবস্থাভেদে হিসাবরক্ষণ নীতিমালা মানার ক্ষেত্রে প্রয়োজনে কিছুটা শিথিলতা দানের বিষয় এ ৩য় ভাগে উল্লেখ করা হয়েছে।

SFAC No. 5 বিষয়ে এর পরের প্রশ্নে আলোচনা করা হলো।